Rückkaufswert Lebensversicherung Musterschreiben

Wie bereits an anderer Stelle erläutert, ist beim Kündigen einer Lebensversicherung vor allem der so genannte Rückkaufswert zu beachten. Wenn alle Stricke reißen und Sie dennoch gezwungen sind, sich spontan liquide Finanzmittel zu beschaffen, gibt es ein paar Hintergrundaspekte, die Sie kennen sollten. Darum ist der Rückkaufswert so wichtig Noch einmal in aller Kürze: Der Rückkaufswert einer Versicherung gibt an, wie viel Geld Sie im Falle der Kündigung vor Ablauf der festgeschriebenen Vertragslaufzeit bekommen. Aufgrund einiger negativer Einflussfaktoren entspricht diese Summe nicht der Summe der angesparten Monatsbeiträge, die Sie eingezahlt haben. Der Paragraph 169 des Versicherungsvertragsgesetzes legt die Ermittlung des Rückkaufswertes genau fest. Im Allgemeinen ist der Rückkauf einer Lebensversicherung daher eine verlustreiche Sache und sollte wohl durchdacht sein. Es ist wichtig sich darüber im Klaren zu sein, dass es für den Fall eines kleineren finanziellen Engpasses auch noch andere Möglichkeiten neben dem Rückkauf gibt.

Private lebensversicherung

Stornogebühren und zu geringer Rückkaufswert sind anfechtbar Falls Sie Ihren Vertrag in den vergangenen Jahren gekündigt oder beitragsfrei gestellt haben, sollten Sie die Unterlagen, die Sie damals von der Versicherung bekommen haben, wieder aus dem Regal nehmen und durchschauen. Prüfen Sie, ob ein Stornoabzug vorgenommen wurde. Hat der Anbieter also eine Gebühr erhoben, weil Sie den Vertrag frühzeitig beendet hatten? Das wäre unrechtmäßig (9. Mai 2001 BGH Az. IV ZR 121/00 u. IV ZR 138/99, 17. Oktober. 2012 Az. IV ZR 202/10 und 25. Juli 2012 Az. IV ZR 201/10). Schauen Sie außerdem nach, welchen Rückkaufswert die Versicherung für Ihren Vertrag errechnet hatte. Er muss gemäß der Rechtsprechung mindestens der Hälfte der eingezahlten Beiträge entsprechen. Sind Sie nicht sicher, ob Sie Ansprüche haben, können Sie sich an die Verbraucherzentrale Hamburg wenden. Diese prüft gegen eine Gebühr von 85 Euro, ob die Versicherung korrekt gerechnet hat. Die verbraucherfreundliche Rechtsprechung des BGH bezieht sich auf Verträge zur kapitalbildenden oder fondsgebundenen Versicherung, die zwischen den Jahren 1994 und Ende 2007 abgeschlossen und inzwischen wieder gekündigt wurden.

Wer seine Lebensversicherung oder Rentenversicherung in den vergangenen Jahren gekündigt oder beitragsfrei gestellt hat, kann möglicherweise von seiner Versicherung noch Geld nachfordern. Welche Verträge betroffen sind Betroffen sind kapitalbildende und fondsgebundene Lebens- und Rentenversicherungen, die zwischen 1994 und 2007 abgeschlossen wurden. In diesen Verträgen finden sich teilweise Klauseln zur Berechnung des Rückkaufswerts und Abzüge bei einer vorzeitigen Beendigung des Vertrags, die von Gerichten als unwirksam beurteilt wurden (BGH 12. Oktober 2005, Az. : IV ZR 162/03, IV ZR 177/03 und IV ZR 245/03, BGH ptember 2007, Az. : IV ZR 321/05). Falls Sie eine solche Police gekündigt oder beitragsfrei gestellt haben, hat die Versicherung den Rückkaufswert oder die beitragsfreie Versicherungssumme vermutlich falsch berechnet. Dann können Sie Geld nachfordern. Im Durchschnitt erstattet der Anbieter laut der Verbraucherzentrale Hamburg Beträge zwischen 600 und 700 Euro. Im Einzelfall kann die Summe wesentlich höher ausfallen.

Die Kündigung durch den Versicherungsnehmer hingegen ist jederzeit unter Einbehaltung der vertraglich festgelegten Frist möglich, jedoch sollte der Kunde vorab prüfen, ob Alternativen zur Versicherungskündigung infrage kommen könnten. Der Versicherungsnehmer bekommt bei Kündigung nur den sogenannten Rückkaufswert erstattet und der Selbige ist in der Regel erheblich geringer als die Summe der eingezahlten Beiträge. Ein Grund für den niedrigen Rückkaufswert liegt unter anderem darin, dass die Versicherungsgesellschaften ihre Verwaltungs- und Abschlusskosten in den ersten Vertragsjahren veranschlagen und dadurch den Rückzahlungsbetrag deutlich mindern. Doch der Bundesgerichtshof hat vor einigen Jahren den sogenannten Mindestrückkaufswert eingeführt, der bei Verträgen, die ab 2008 beschlossen wurden, greift. Die Beleihung des Kredits lohnt sich insbesondere bei kurzen Vertragslaufzeiten und temporärem Geldbedarf. Oftmals bieten die Versicherer einen günstigen und flexiblen Kredit, der bis zur Summe des aktuellen Rückkaufswertes ausgezahlt werden kann.

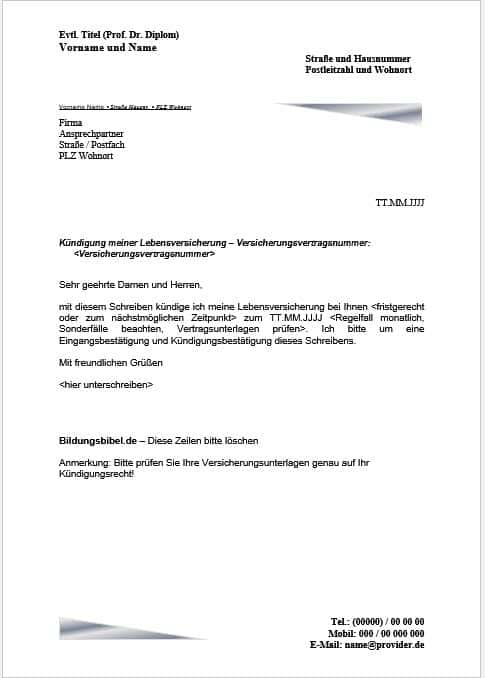

Da das Darlehen unabhängig von der Bonität ist, hat der Versicherer kein Recht auf eine Schufa-Abfrage. Darüber hinaus kann sich der Kunde auch vor Ablauf des Vertragsendes den Rückkaufswert erstatten lassen, der jedoch gegen Abzug eines sogenannten Vorfälligkeitsdiskonts erfolgt. Prinzipiell muss eine Kündigung – unabhängig davon ob sie vom Versicherer oder Versicherungsnehmer ausgesprochen wird – schriftlich und in Anlehnung an die vertraglich vereinbarten Kündigungsbedingungen erfolgen. Kündigungsschreiben-Vorlage: Max Mustermann Musterstraße 1 12345 Musterstadt Versicherungsunternehmen Abteilung Anschrift Postleitzahl / Ort Musterstadt, Kündigung meiner Lebensversicherung Policennummer / Versichertennummer: Sehr geehrte Damen und Herren, gemäß der vertraglich festgelegten Kündigungsfrist kündige ich meine Lebensversicherung zum nächstmöglichen Termin. Bitte überweisen Sie mir den Rückkaufswert an die unten stehende Bankverbindung: Kontoinhaber: Kontonummer: Bankleitzahl: Kreditinstitut: Ferner entziehe ich Ihnen die erteilte Bankeinzugsermächtigung für mein Konto zum Ablauf des Vertrages und erbitte mir höflichst die Übersendung der Kündigungsbestätigung inklusive der Angabe des Beendigungszeitpunktes.

› mehr lesen © Verlag für die Deutsche Wirtschaft AG, alle Rechte vorbehalten

Seit dem Jahr 2008 gilt das neue Versicherungsvertragsgesetz ( § 169 VVG), und die Versicherer haben ihre Klauseln in den Versicherungsbedingungen entsprechend angepasst. Widerruf der Lebensversicherung Verträge aus diesen Jahre, die ohne oder mit falscher Widerrufsbelehrung abgeschlossen wurden, können auch heute noch widerrufen werden. Die Versicherung muss den Vertrag rückabwickeln. So hemmen Sie die Verjährung Die Verjährungsfrist von Ansprüchen der Versicherungsnehmer auf Rückzahlung beträgt drei Kalenderjahre nach dem Jahr der Abwicklung. Nur innerhalb dieser Frist können Sie Ihr Geld zurückfordern. Sobald Sie aber Ihre Ansprüche bei der Versicherung, vor einem Versicherungsombudsmann oder vor Gericht geltend machen, wird die Uhr angehalten ( §15 Versicherungsvertragsgesetz). Die Verjährung wird, wie die Juristen sagen, gehemmt. Aber Vorsicht: Solange Sie Ihre Ansprüche nur gegenüber der Versicherung geltend gemacht haben, und die das nicht akzeptiert, tickt die Uhr wieder, sobald Ihnen das Schreiben der Versicherung zugestellt wurde.

Mit freundlichen Grüßen, (Unterschrift Max Mustermann) Rating: 3. 3/ 5 (117 votes cast) Lebensversicherung Kündigungsschreiben, 3. 3 out of 5 based on 117 ratings Possibly Related Posts: Kfz Versicherung Kündigungsschreiben Gebäudeversicherung Kündigungsschreiben Private Krankenversicherung Kündigungsschreiben Handyversicherung Kündigungsschreiben Reiseversicherung Kündigungsschreiben

- Fc energie cottbus pinnwand

- Lebensversicherung erben

- Rueckkaufswert lebensversicherung musterschreiben

- Duden | Trauring | Rechtschreibung, Bedeutung, Definition, Herkunft

Der Vorteil besteht darin, dass im Antwortschreiben der Versicherung bereits alle Abzüge durch Stornogebühren und andere Verlustfaktoren mitberücksichtigt werden und Sie mit einem Blick erkennen, wie viel Bargeld beim Rückkauf wirklich noch übrig bliebe. Um ganz sicherzugehen, dass diese Angaben auch alle aufgeführt sind, empfiehlt es sich, in dem Schreiben oder Gespräch explizit um eine dezidierte Aufstellung zu bitten. Fazit: Rückkaufswert nicht immer vonnöten Wenn Sie über eine ordentlich strukturierte private Buchhaltung verfügen, ist es oftmals aber auch gar nicht nötig, den Rückkaufswert zu erfragen. In der Regel erhalten Sie nämlich einmal im Jahr ein Schreiben von Ihrer Versicherung, in dem die aktuellen Zahlen aufgeführt sind. Gelegentlich kann es übrigens auch andere Gründe dafür geben, den Rückkaufswert einer Lebensversicherung zu erfragen. Bei manchen Anträgen wie zum Beispiel auf das BAföG müssen solche Angaben unter Umständen erbracht werden. Diese Lebensversicherung weckt falsche Hoffnungen Indexpolice: Die Funktionsweise des Lebensversicherungsmodells ist mit Optionen und Caps wenig transparent und keine echte Alternative.

Solche Links kennzeichnen wir mit einem Sternchen (*). Geld erhalten wir, wenn Sie diesen Link z. B. klicken oder beim Anbieter dann einen Vertrag abschließen. Ob und in welcher Höhe uns ein Anbieter vergütet, hat keinerlei Einfluss auf unsere Empfehlungen. Was Ihnen unsere Experten empfehlen, hängt allein davon ab, ob ein Angebot gut für Sie als Verbraucher ist. Mehr zu unserer Arbeitsweise lesen Sie hier.